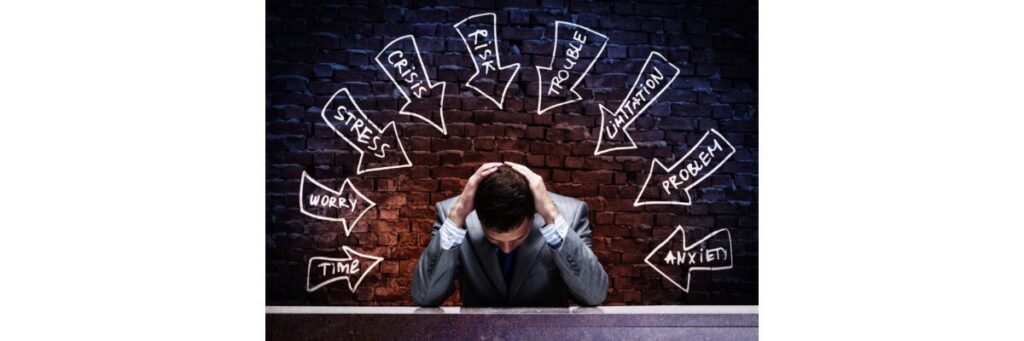

『生活防衛資金』を用意しろ【いくらあれば安心して活動できる?】

『生活防衛資金』――。投資や節約、貯金などの話の中で、しばしば目にする単語ですが、具体的にはどういう役割があるのか理解できているでしょうか?

- 投資家以外でも重要となる『生活防衛資金』とは、どのようなモノなのか?

- どのぐらい貯めるべきなのか?

この記事でくわしく解説していきますね。

『生活防衛資金』とは

人生で起こりうるトラブルから身を守り、最悪の事態を回避するための資金です。

文字通りに『“生活“を“守る(防衛)“資金』という訳ですね。

用意できているかで人生全体の安定感がガラリと変わります。精神的な負担を大きく減らせて、積極的なアクションを取りやすくしてくれる、ステキな資産なのです。

収入無しでも生活を維持できる貯金

“防衛“なんて単語には物騒な印象を感じるかもしれませんが、人生は何があるかは分かりません。

- 雇われている会社からのリストラ

- 事故・病気

- 詐欺などの第三者トラブル

といった感じで、突然の大きな出費が発生したり、収入が絶たれてしまう可能性だってあり得ます。

無収入状態となってしまった場合でも、今の生活を維持し続けるためのお金――。

自分の資産ではありますが、非常事態以外では一切手出し無用と考えるのが大事です。

そのため、日常では引き出すことはありませんが、いざという際にすぐ活用できる形で保有します。『完全貯蓄用口座』を一つ作っておき、コツコツと積み立てていけばいいでしょう。

生活防衛資金を除いた資産が、自由に使える『余裕資産』になる

総資産から生活防衛資金を除いた分が『余裕資産』――。

生活費はもちろん、投資のための軍資金もこの『余裕資金』にあたり、自由に運用することができます。

動かすことができる以上、安定性はありません。

そのため『生活防衛資金』とは明確に分けておく必要があるのです。

大きく資産を育てるには投資も大事であり、余裕資産の運用方法を学んでいくのも必要ですが、万が一を考えれば『生活防衛資金の確保』が最優先。

次点で”生活費”であり、投資に回せる資金はその余りの金額だけです。

生活防衛資金は、いくら用意すればいいの?

では、一体いくらの防衛資金を用意すればいいのか――?

実際のところ、答えは人それぞれ。以下の計算式で 自分なりの理想金額を判断していくといいでしょう。

【生活防衛資金】

=[毎月の生活費] ✖️ [収入ゼロで過ごす可能性のある月数] + [発生が予想できる臨時出費]

まずは『毎月の生活費』を明確に把握する

『毎月いくらあれば、今の生活が維持できるのか?』

計算の基準として、これを把握しておくことが大事。

日々の収支管理によって、ひと月当たりのおおよその出費を算出しておけばOKです。

仕事を失った際に、”何ヶ月ほどで復帰できるか”を考える

何かしらのトラブルに巻き込まれ、一度職を失ったと仮定します。

そこから、“何ヶ月あれば、無収入状態から今の状態にまで回復させられそうか?“を考えて、その月数を『月々の生活費』にかけることで、生活防衛資金の理想額が計算できます。

念のための精神は大事ですが、

「重病・重症になって、数十年寝たきり生活を送るかも……」とネガティブに考えすぎるとキリがなくなります。

とりあえず、1年(12ヶ月)程度を持っておくと安心できるかもしれませんね。

発生が予想できる『臨時出費』については、別枠で確保しておく

- 賃貸の契約更新

- サービスの年会費

- 家具・家電の修理・買い替え

など、発生が想定できる出費については、生活費とは別枠で計算に入れておく必要があります。

この計算を忘れていると、生活費として貯めていた資金から切り崩して対応しなくてはならなくなってしまうため、かなり窮屈な思いをすることになるので注意です。

その他にも、冠婚葬祭など、身内に関わる臨時費用なども用意しておくと なお安心ですね。

『生活防衛資金』なんて、用意する必要ある?

日本では『生活保護』とか、万が一の際の救済措置も充実しているじゃん。そういったサービスを受ければいいんじゃないの?

確かに保護を受けられれば、貯金ゼロであっても最低限の生活は保証されます。……が、保護される代償として、自由が大きく失われてしまいます。

”投資活動”はもちろんダメ、”クレジットカード発行”や”各種保険への入会”でさえも門前払いされる可能性が高くなります。

何より、保護費として支給される生活費も、所詮は“最低限の生活を維持できる“程度のモノ……。やりたいことや欲しいモノに対してアプローチする余裕なんてないぐらいに、貧しい生活を受け入れる必要があるのです。

生活防衛資金は『自分の“自由な生活“を防衛するための資金』という側面もあるというわけですね。

あまりにも欲がない人でない限り、『生活保護』はオススメできません。自由に生きたいのであれば、有事にも自分で対処出来るようにしておいた方が良いでしょう。

まとめ

- 『生活防衛資金』は、収入が途切れた状態で、生活を変化させずに維持していけるための備え。

- 【生活防衛資金】= [毎月の生活費] ✖️ [収入ゼロで過ごす可能性のある月数] + [発生が予想できる臨時出費]

『生活防衛資金』は、より多く確保できているほど 長期で生活を維持できる備えとなり安心できます。

……が、ある程度の防衛資金が確保できた時点で、資産運用で総資産を増やす方向にシフトした方が、貯金しておくだけよりも人生全体の快適さを上げる助けになるでしょう。

さらに言えば、生活防衛資金を確保しきる前からでも、少しづつ投資に回しておく方が資産形成の安定感は増します。

『生活防衛資金』を貯めつつも、その時々の『余裕資金』を見極め、少しづつ投資にもアプローチしていくのが理想的ですね。

LINE@について

『お金持ちを目指す人へ』の LINE@を開設しました!

ここでしか見れないような “情報” や “ノウハウ”、

“ブログで取り上げた内容をさらに深堀りしたお話” などを配信していく予定です。

また、登録して下さった方々に向けて『登録者限定プレゼント』の製作・配布も行っております!

詳細に関しては こちらから↓

![]()

ここでしか見れないような “情報” や “ノウハウ”、

“ブログで取り上げた内容をさらに深堀りしたお話” などを配信していく予定です。

また、登録して下さった方々には『限定プレゼント』の配布も行っております。

【くわしくは こちらから】