『投資信託』も安全とは限らない【方法を考えないと損になるかも?】

『投資信託』と言えば、

- お金持ちからも愛されている

- ローリスクで初心者にも取り組みやすい

という風に、取り組みやすい投資方法だと思っている人も多いでしょう。

実際にそれは事実で、誰にでも始めやすく利益も出しやすい方法ではあります。

が、やはり投資である以上は少なからずのリスクもあり、他の投資商品と比べると見劣りする部分もあるモノ……。

安定した利益を出していくためには、弱い部分まで理解した上で、リスクを回避しつつ運用していかねばなりませんね。

- 『投資信託のかかえる弱点』から3つピックアップ。

- その対策をとなるような方法も あわせて解説。

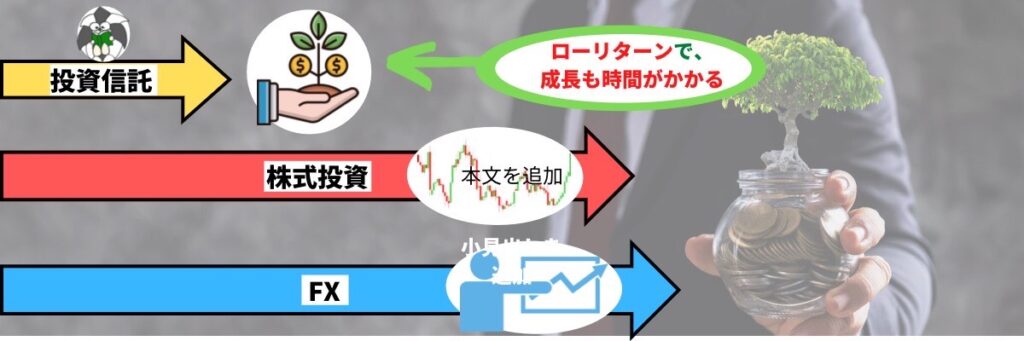

他の投資法と比べてローリターンで、まとまった利益が出るのが遅い

投資信託の基本戦略は、

“長期で積み立てることで、『ドルコスト平均法』による安定と、『複利』による資産の成長を狙う“

というモノ。

元々のリターンは低いですが、かかるコストの低さと複利効果が大きいことを利用して、資産として持ち続け、積み立てていくことで増やすのです。

だからこそ、結果が実るのはずっと先の話――。

それまではファンドに預け続けねばならないので、人生に反映できるのは10年以上も未来になるのです。

せっかちな人には、かなりじれったく感じてしまうでしょうね……。

だからこそ、その特性を割り切った上で、生活を維持しながら投資活動を続けていけるようにしていくのが大事になります。

- 積み立てに回すのは、『余裕資金』の範囲内のみにする

- 相場が下落している時には、手発注で追加の積み立てをする

- 余裕資金の一部で、ハイリスクな投資にも挑戦してみる

積み立てに回すのは、『余裕資金』の範囲内のみにする

人生では、思わぬハプニングによって 、まとまったお金が必要になる可能性だってあり得ます。

そんな時に備えて『生活防衛資金』は別で貯めておき、投資信託は『余裕資金』だけで運用していく必要があるのです。

どうせ、利益が出るまで解約しないのですから、

投資信託に一度預け入れたら、自分の人生とは完全に切り離すぐらいの覚悟でいた方が 気楽ですよ。

相場が下落している時には、手発注で追加の積み立てをする

“安い時に多めに買う“のは 投資の基本。これは投資信託でも変わりません。

毎月の定額積み立てをしている中でも、相場が下落している際には 下がっているファンドに手発注で追加注文していくことで、将来的なリターンを増やせます。

ローリターンの中でも、時勢を読んで調整していくことで、増やしていくことはできるのです。

『NISA口座』の上限を超えてしまったり、『つみたてNISA』で運用している場合でも、通常口座や特定口座で運用していけば大丈夫ですね。

余裕資金の一部で、ハイリスクな投資にも挑戦してみる

ある程度のリスクがあってもいいから、自身で運用して稼いでみたい!

という人は、資金の一部を使って他の投資にも挑戦してみるといいでしょう。

何事もやってみなければわからないもの。ハイリスクな投資に対する才能を磨いていくことで、さらに早くお金持ちになれるかもしれませんからね。

投資信託の積み立て運用も続けていけば、万一に失敗した際の保険にもなります。

資産の配分を調整しながら 幅広く経験してみるのも大いにアリです。

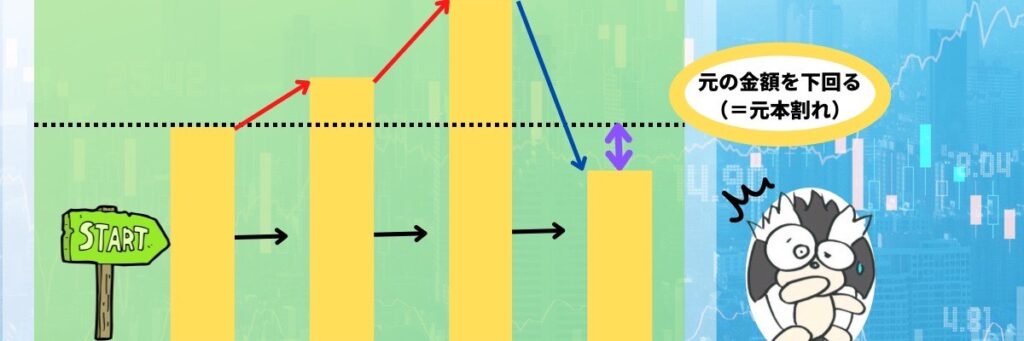

ローリスクではあるけど、元本割れにより損をする可能性もある

投資である以上、相場の変動で所有しているファンドの価値が下がってしまうことも大いにあり得ます。

そのタイミングで解約処理をしてしまうと、投資に費やした金額よりも低くなって損をする、いわゆる“元本割れ“をしてしまう可能性があるのです。

- 指標・取扱商品の異なるファンドを組み合わせて、分散投資をしていく

- 長期投資により、安定した利益を狙っていけば、損はほぼない

- 早めから相場を見ておき、損の出ないタイミングで解約する

指標・取扱商品の異なるファンドを組み合わせて、分散投資をしていく

ファンドそれぞれで運用戦略は ガラリと変わってくるもの。

- 参照する指標(日経225、TOPIXなど)

- ファンド内での運用方法(株、債券、コモデティなど)

メインとするファンドとは別の運用方法となるようなファンドにも積み立てるようにしていけば、下落時に備えたリスク対策になりますね。

最も、分散させればさせるだけ、メインのファンドに期待できるリターンも減ってしまいますから

定期的にポートフォリオ(買うファンドの組み合わせや割合)を見直して、積み立て方針にテコ入れすることで、リスク回避やリターン向上を狙っていくといいでしょう。

長期投資により、安定した利益を狙っていけば、損はほぼない

長期で積み立て投資を続けていくことで、購入したファンドの価値も平均化されていき、価格変動に対して強い資産となっていきます。

また、長期で保有し続けることで配当金も入るようになり、“複利“による投資資金以外での成長も見込め、損することはほぼなくなるのです。

長く続けるほどに 成長が期待できます。

地道にコツコツ投資し続ければ間違いないですね。

早めから相場を見ておき、損の出ないタイミングで解約する

解約したタイミングで保有しているファンドの損益も確定します。

つまりは、どのタイミングで解約するかが、損を避けるためには重要になるというわけです。

解約する予定があるのであれば、早めであっても価値が下がっていない状態で見切りをつけるのが無難――。

ギリギリまで待って、価値が下落してしまった際には、損失を受け入れるしかなくなってしまいますからね。

全部を解約せず、一部だけ切り崩す形で解約し、残した分で引き続き利益を狙っていくのも アリですよ。

証券会社やファンドによっては、手数料の高さのせいで利益を狙いにくい

仲介する証券会社や、ファンドの性質によっては、各種手数料が高めに設定されているモノもあります。

こういった投資信託は、リターンは高めに設定されていますが、各種手数料などと足し合わせると、結局はインデックスファンドと似たり寄ったりの成果で終わることもしばしば。

景気が悪い時には価値が一向に上がらないくせに 手数料は変わらずに取られ続けるので、損となる事だって大いにあり得るのです。

- 『ネット証券会社』を利用する

- 『インデックスファンド』を利用する

『ネット証券会社』を利用する

ネットを介して各種手続きを完了させられる『ネット証券』は、普通の証券会社よりも全体的なコストが抑えられています。

購入も解約も、ネットを通じていつでもできる上に、コストも安く抑えられるのであれば、利用しない手はないでしょう。

オススメは『楽天証券』。

貯めやすい楽天ポイントも投資資金として利用でき、投資に対してもポイントがついてくるのでかなりお得です。

『インデックスファンド』を利用する

相場指標に連動して価値が変化するファンドを『インデックスファンド』といいます。

- TOPIX

- 日経225

などの、市場全体の中から 一部商品をピックアップして変動を確認できる指標。

対となる『アクティブファンド』とは違い、積極的に利益を狙いにいく運用はしないため、各種手数料がかなり抑えられているのが特徴。

中にはノーロード(:手数料無料)のファンドもあり、継続して持ち続けやすいので、長期運用で利益を狙いやすいのです。

「利益を狙うんなら、アクティブファンドの方がいいじゃん!」と思うかもしれませんが、その分手数料が高め。

インデックスファンドと 戦略を変えなくては、大きな利益を狙うどころか損で終わる可能性もあり得るのです。

まとめ

投資信託の弱点

- ローリターンで、利益を得られるのが遅い

買うのはあくまで余裕資金の範囲内にして、下落している際には積み立てとは別で買い増しをするといい。また、余裕資産の一部で別の投資法にも挑戦してみるのもアリ。 -

ローリスクでも、元本割れの恐れがある

長期で積み立てていくだけでも元本割れの心配は大きく減らせる。メインとは別の方針のファンドにも分散積立していくのも効果的。解約する際には早めから相場を見ておき、損のないタイミングで抜けておくと安心。 -

利用する証券会社・買うファンドによっては手数料が高くて利益を狙いにくい

使うのは基本的に『ネット証券会社』と『インデックスファンド』のみでOK。

投資というだけあって、やはり絶対安心ではないし、他の投資法よりも弱いポイントはあります。

が、あらかじめ理解を広げておけば、一番安定して資産を増やしていける投資法でしょう。

LINE@について

『お金持ちになりたい人へ』の LINE@を開設しました!

ここでしか見れないような “情報” や “ノウハウ”、

“ブログで取り上げた内容をさらに深堀りしたお話” などを配信していく予定です。

また、登録して下さった方々に向けて『登録者限定プレゼント』の製作・配布も行っております!

詳細に関しては こちらから↓

ここでしか見れないような “情報” や “ノウハウ”、

“ブログで取り上げた内容をさらに深堀りしたお話” などを配信していく予定です。

また、登録して下さった方々には『限定プレゼント』の配布も行っております。

【くわしくは こちらから】